爱马仕高管称中国门店的客流量放缓,行业人士:“配货潜规则”已有调整 业绩增长显疲态

法国奢侈品集团爱马仕当地时间10月24日发布第三季度财报,按固定汇率计算,销售收入增长11.3%,略高于分析师预期,并继续实现双位数增长。在奢侈品行业增速全面放缓的背景下,这一成绩显得格外亮眼。就在一天前,开云集团警告称,消费需求疲软阻碍了主力品牌Gucci的复苏,年度利润可能会降至2016年以来的最低水平。

作为顶奢品牌,爱马仕的表现大幅优于竞争对手,享有强大的定价权,其最令人垂涎的手袋拥有等候名单,并被认为迎合了最富有的一批客户,这些客户的消费能力往往更能扛住周期波动。不过,本季度11.3%的增幅相较于今年第二季度的13.3%和去年同期的15.6%,已显露出疲态。时尚产业分析师唐小唐表示,据他观察,爱马仕正在通过调整配货比来“稳健”业绩。

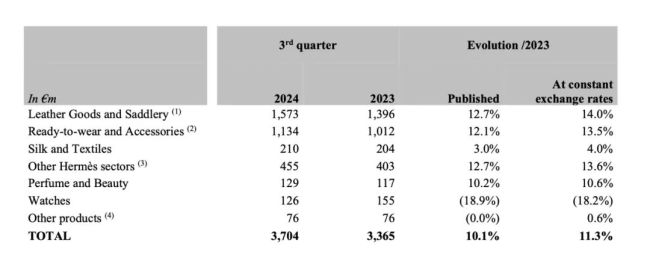

今年第三季度,爱马仕的业绩依旧稳健,销售收入同比增长11.3%至37亿欧元,略高于分析师预期的11%。但相较于今年第二季度13.3%的增幅以及去年同期15.6%的增幅,本季度的增速已显出疲态。在固定汇率下,除腕表业务外,其他业务部门均实现增长,其中皮具和鞍具业务增幅最大,为14%。腕表业务销售收入下降18.2%,是预期的两倍。

成衣和配饰部门(+13.5%)、爱马仕其他业务部门(+13.6%)以及香水和美妆部门(+10.6%)同比均实现双位数增长。尽管皮具和鞍具业务增幅依旧强劲,但也出现了放缓迹象。投行杰富瑞的分析师詹姆斯·格齐尼克表示,爱马仕的销售增长“证实了其领先行业的韧性,这得益于集团产品中更高端的部分”。

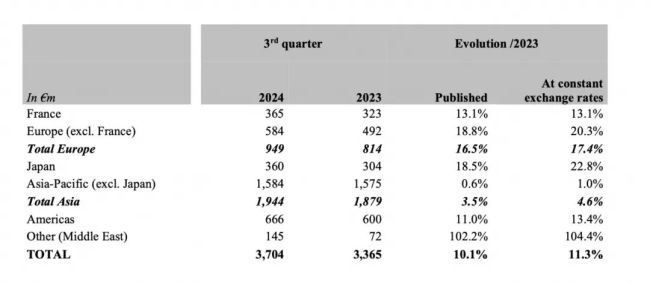

按固定汇率计算,今年前三季度,日本和欧洲区域(剔除法国)增幅领先,分别为22.8%和20.3%。美洲地区和法国同比增幅接近,分别为13.4%和13.1%。亚太区域(剔除日本)同比增幅仅为1%。本季度,爱马仕在欧洲(剔除法国)、日本和美洲的销售收入均超出预期,而包括中国在内的亚太地区销售收入仅增长1%,低于分析师此前预期的2.3%,去年同期该区域销售增幅为10.2%。

爱马仕首席财务官埃里克·杜·阿尔古艾表示,尽管自今年年初以来,爱马仕中国门店的客流量有所放缓,但爱马仕的业绩仍保持稳定。因为其最忠实的客户仍然在奢侈品上大笔消费,如珠宝、手袋和成衣。得益于新设计、新定价和等候名单,与大多数竞争对手相比,爱马仕本季度业绩相对稳健。

今年第三季度,爱马仕王牌产品“铂金包”所在的皮具和鞍具部门销售收入增幅高于其他部门,按固定汇率上涨14%至15.73亿欧元。但其丝绸纺织部门的业绩未有明显提振。从今年前9个月的整体业绩表现来看,丝绸纺织部门整体收入按固定汇率仅增长2.2%,而上年同期则为大幅增长16.7%。

唐小唐指出,奢侈品牌不再像之前那么有吸引力,爱马仕其实也在“降价”。据他观察,前些年购买一个爱马仕的铂金包入门款的工价大概不到10万元,但消费者需要大致总体支出30万元,才能买到。“但现在,整体拿到包的价格已经降到15万元~18万元的水平。”这种通过调整配货比来降价的方式,自然能提升包的销量,但可能对曾因“配货潜规则”而销售旺盛的其他部门造成一些影响。

今年,多个奢侈品牌都在经历寒冬,爱马仕发布2024年三季报的前一天,Gucci母公司开云集团也发布2024年三季报,开云集团实现营收同比下滑15%至37.9亿欧元,其主力品牌Gucci同比下滑25%;而在前一周发布三季报的LV母公司LVMH集团,营收同比下滑3%至190.76亿欧元。相较而言,爱马仕是奢侈品行业中能逆行“寒冬”的品牌。